ニュース

- IR

2019年3月期 通期決算発表

2019年05月14日

リクルートホールディングスは2019年3月期 通期決算の発表を行いました。

1. 2019年3月期 連結業績ハイライト

連結業績は売上収益6.3%増、EBITDA13.5%増、調整後EPS 23.5%増

売上収益、EBITDA、調整後EPSが過去最高を更新

HRテクノロジーは高成長が継続

売上は、米ドルベースで54.0%増(IFRS15適用に伴う会計方針の変更を前期にも適用した場合)*¹

(十億円)

| 2018年3月期 | 2019年3月期 | |||

|---|---|---|---|---|

| 通期実績 | 通期見通し | 通期実績 | 前年比 | |

| 売上収益 | 2,173.3 | 2,302.0 | 2,310.7 | +6.3% |

| EBITDA | 258.4 | 285.0 | 293.2 | +13.5% |

| EBITDAマージン | 11.9% | 12.4% | 12.7% | +0.8pt |

| 営業利益 | 191.7 | 210.0 | 223.0 | +16.3% |

| 親会社の所有者に 帰属する当期利益 |

151.6 | 153.0 | 174.2 | +14.9% |

| 調整後当期利益 | 144.9 | 170.0 | 178.9 | +23.5% |

| 調整後EPS(円) | 86.74 | 101.76 | 107.10 | +23.5% |

2. 2019年3月期 通期及び第4四半期 セグメント業績ハイライト

(当期の増減率は前期比、第4四半期の増減率は前年同期比)

HRテクノロジー事業:

新規及び既存企業クライアントの有料求人広告利用が増加。また第1四半期に子会社化が完了したGlassdoorの業績が寄与し、当期売上収益は49.6%増。IFRS15適用に伴う会計方針の変更を前期にも適用した米ドルベース売上は54.0%増*¹ 。当第4四半期の売上収益は45.4%増、IFRS15適用に伴う会計方針の変更を前年同期にも適用した米ドルベース売上は46.3%増*¹。

当期EBITDAは55.0%増、当第4四半期EBITDAは44.1%増。

Indeedの月間ユニークビジター*² は約2億5,000万人となり、引き続き前年同期比で増加。当期末において、14ヶ国、29都市にオフィスを展開し、従業員数は約8,900人。

Glassdoorの月間ユニークビジター*² は約6,700万人となり、前年同期比で二桁の成長。当期末において、従業員数は約900人。

メディア&ソリューション事業:

販促領域の住宅分野及び美容分野並びに人材領域の国内人材募集分野の増収が貢献し、当期売上収益は6.1%増。当第4四半期の売上収益は6.9%増。

当期EBITDAは10.4%増。販促領域、人材領域共に増益し、販促領域の増益が大きく寄与。当第4四半期EBITDAは16.2%増。

住宅分野の当第4四半期は、継続的なオンラインプラットフォームの改修、個人ユーザー集客の推進、企業クライアントの業務及び経営を支援するソリューションの提供に注力し売上収益が増加。

美容分野の当第4四半期は、引き続き地方圏及び都市圏郊外での企業クライアント獲得が順調に進展し、売上収益が増加。

国内人材募集分野の当第4四半期は、国内の労働市場の逼迫した情勢が継続するなか、引き続きブランド力強化策の実施や個人ユーザー集客及び営業体制の強化等を行い、売上収益が増加。

人材派遣事業:

当期売上収益は0.7%減(国内派遣6.5%増、海外派遣5.3%減(為替影響、IFRS15適用影響除きは1.6%減))。当第4四半期の売上収益は4.9%減(国内派遣3.5%増、海外派遣10.6%減(為替影響、IFRS15適用影響除きは4.2%減))。

当期EBITDAは14.1%増。当第4四半期EBITDAは39.2%増。前第4四半期のEBITDAは主に国内派遣領域における集客投資のため減少していた。

国内派遣領域の当第4四半期は、引き続き企業からの高い需要が継続したこと、及び法改正の影響を受けて派遣労働者の派遣先企業への直接雇用化が進み、紹介手数料が増加したことにより売上収益が増加。

海外派遣領域の当第4四半期は、主に欧州における不透明な経済環境の影響により減収。引き続きユニット経営に基づき収益性を重視した事業運営に取り組み、主に欧州において管理コストの効率化のための投資を実施。

売上収益

(十億円)

| 2018年3月期 | 2019年3月期 | ||||

|---|---|---|---|---|---|

| Q4実績 | Q4実績 | 前年同期比 | 通期実績 | 前年比 | |

| 連結収益 | 556.4 | 580.3 | +4.3% | 2,310.7 | +6.3% |

| HR テクノロジー | 61.9 | 90.0 | +45.4% | 326.9 | +49.6% |

| 【参考】(百万米ドル) 米ドルベース売上 会計方針の変更を適用*¹ |

557 | 816 | +46.3% | 2,944 | +54.0% |

| メディア&ソリューション | 181.2 | 193.7 | +6.9% | 721.4 | +6.1% |

| 販促 | 96.4 | 105.2 | +9.0% | 400.4 | +5.8% |

| 住宅 | 24.7 | 28.1 | +13.5% | 104.1 | +6.1% |

| 結婚 | 13.1 | 13.0 | -1.2% | 54.9 | -0.9% |

| 旅行 | 14.2 | 14.9 | +5.1% | 61.6 | +4.7% |

| 飲食 | 9.7 | 10.0 | +3.4% | 38.8 | +4.0% |

| 美容 | 16.8 | 18.7 | +11.1% | 72.0 | +12.9% |

| その他 | 17.8 | 20.3 | +14.5% | 68.7 | +6.0% |

| 人材 | 83.0 | 86.6 | +4.3% | 316.8 | +7.6% |

| 国内人材募集 | 76.8 | 78.2 | +1.8% | 283.9 | +4.9% |

| その他 | 6.1 | 8.3 | +36.7% | 32.8 | +38.3% |

| 全社/消去 | 1.7 | 1.9 | +9.8% | 4.1 | -41.2% |

| 人材派遣 | 319.9 | 304.1 | -4.9% | 1,290.2 | -0.7% |

| 国内派遣 | 128.9 | 133.4 | +3.5% | 542.5 | +6.5% |

| 海外派遣 | 190.9 | 170.7 | -10.6% | 747.7 | -5.3% |

| 全社/消去 | -6.6 | -7.6 | - | -27.9 | - |

EBITDA

(十億円)

| 2018年3月期 | 2019年3月期 | ||||

|---|---|---|---|---|---|

| Q4実績 | Q4実績 | 前年同期比 | 通期実績 | 前年比 | |

| 連結EBITDA | 42.7 | 53.1 | +24.2% | 293.2 | +13.5% |

| HR テクノロジー | 7.3 | 10.5 | +44.1% | 47.4 | +55.0% |

| メディア&ソリューション*³ | 27.8 | 32.2 | +16.2% | 172.4 | +10.4% |

| 販促*³ | 15.5 | 18.8 | +21.4% | 109.8 | +15.3% |

| 人材*³ | 16.4 | 17.9 | +9.1% | 79.2 | +6.3% |

| 全社/消去 | -4.1 | -4.5 | - | -16.6 | - |

| 人材派遣*³ | 9.8 | 13.6 | +39.2% | 82.9 | +14.1% |

| 国内派遣*³ | 2.7 | 6.6 | +145.7% | 43.0 | +27.3% |

| 海外派遣 | 7.1 | 7.0 | -1.4% | 39.8 | +2.5% |

| 全社/消去 | -2.2 | -3.4 | - | -9.5 | - |

EBITDAマージン |

|||||

| 連結EBITDAマージン | 7.7% | 9.2% | +1.5pt | 12.7% | +0.8pt |

| HR テクノロジー | 11.9% | 11.8% | -0.1pt | 14.5% | +0.5pt |

| メディア&ソリューション | 15.3% | 16.7% | +1.3pt | 23.9% | +0.9pt |

| 販促 | 16.1% | 18.0% | +1.8pt | 27.4% | +2.3pt |

| 人材 | 19.8% | 20.7% | +0.9pt | 25.0% | -0.3pt |

| 人材派遣 | 3.1% | 4.5% | +1.4pt | 6.4% | +0.8pt |

| 国内派遣 | 2.1% | 5.0% | +2.9pt | 7.9% | +1.3pt |

| 海外派遣 | 3.7% | 4.1% | +0.4pt | 5.3% | +0.4pt |

*1 2019年3月期よりIFRS15を適用し、顧客の識別を見直した結果、販売代理店が顧客であると評価したため、当該代理店との取引価額に基づき対価の算定を行う方法に変更。同等の会計方針を前年にも適用した場合。当報告セグメントの現地決算数値であり、当社連結決算数値に含まれる数値とは異なる。

*2 2019年1月 Google Analytics servicesに基づく社内データ

*3 当年度から連結グループ内取引に関する費用の配賦方針に変更があり、この変更がセグメント利益を押し上げた。詳細は決算概要Appendix参照。

3. 2020年3月期 連結業績予想

変化のスピードが極めて速いインターネット事業環境においては、連結業績に影響を与える未確定な要素が多く存在することから、連結業績予想を前年同様に数値で示すことが難しくなっています。2020年3月期の連結業績見通しについては、重要経営指標としている調整後EBITDAの見通しレンジ及び調整後EPSの成長率の見通しを開示します。

2020年3月期は、HRテクノロジー事業、メディア&ソリューション事業及び人材派遣事業全てが増収・増益となる見込みであり、当社が経営指標とする調整後EBITDA* は3,100億円~3,300億円となる見込みです。また調整後EPSは一桁台後半成長を目指します。

HRテクノロジー事業の米ドルベースの売上は35%を中心とした前後数%のレンジで伸長することを目指します。グローバル市場での売上成長を促進するため、新規個人ユーザー及び企業クライアントの獲得にむけた営業体制の拡充及びマーケティング活動の展開並びに個人ユーザーと企業クライアント双方へのサービス拡充を図るプロダクトの強化等に対して積極的に投資を行うためセグメント調整後EBITDAマージンは、2019年3月期実績を中心とした前後数%程度のレンジ内となることを見込んでいます。

メディア&ソリューション事業については、販促領域の売上収益は一桁台中盤の伸長、人材領域は一桁台前半の伸長を見込んでおり、安定した売上収益を維持しながら、2019年3月期と同程度の調整後EBITDAマージンとなる見込みです。

人材派遣事業については、国内派遣領域と海外派遣領域の売上収益が一桁台前半の伸長を見込んでおり、引き続き効率的な経営を進めることで、調整後EBITDAマージンは微増となる見込みです。

* 調整後EBITDA:営業利益+減価償却費及び償却費(使用権資産の減価償却費を除く)±その他の営業収益・費用

4. 中期経営方針

(1)リクルートグループが目指すもの

圧倒的に優れたマッチングソリューションの提供

当社グループは、1960年の創業より一貫して、社会や顧客の不満や不便といった「不」の解消に真摯に向き合い、個人ユーザーと中小企業を中心とする法人クライアントの間に立ち、最適なマッチングサービスの提供を使命として、日本国内そしてグローバルに事業を展開してきました。

圧倒的に優れたマッチングソリューションの提供にこれからも邁進し続けます。

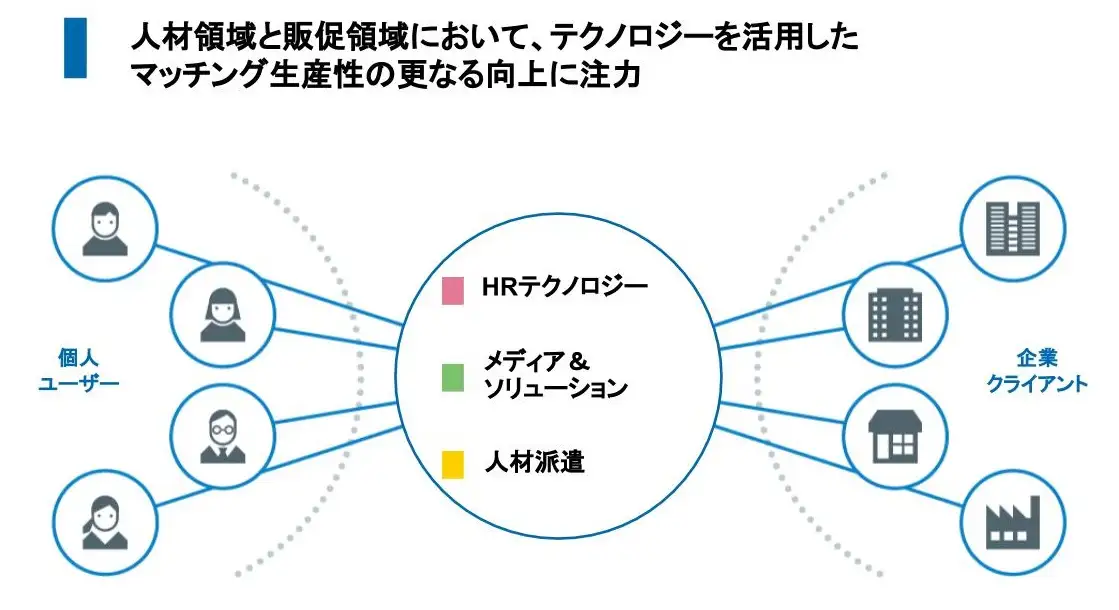

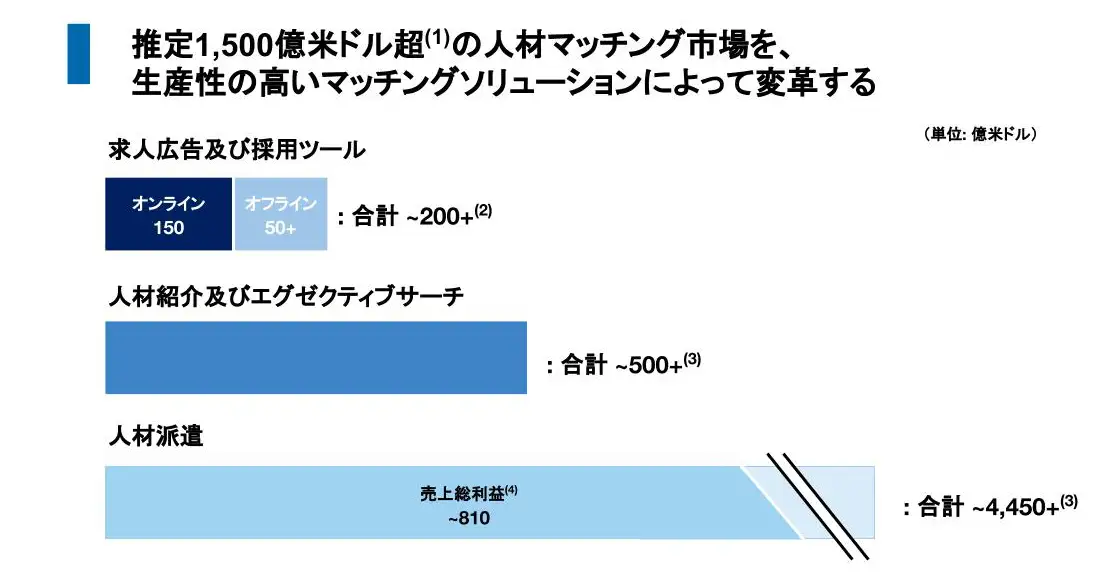

人材マッチング市場における成長と進化

「人材マッチング市場」* において、テクノロジーを駆使し、イノベーションを促進することでマッチング生産性のさらなる向上に注力していきます。 大小を問わず数多くの企業の人材採用業務には、依然として多くの非効率や不便、ミスマッチングが存在しており、これらをテクノロジーを駆使して解決していきたいと考えています。 現状に甘んじることなく、自らの革新と創造を進めながら、人材マッチング市場におけるグローバルリーダーとなることを目指します。

* 「人材マッチング市場」とは、求人広告及び採用ツール市場、人材紹介及びエグゼクティブサーチ市場、人材派遣市場の総称、と定義しています。

(1)SIA (Staffing Industry Analysts), www.staffingindustry.com: 当社グループが推定する求人広告及び採用ツール市場、人材紹介及びエグゼクティブサーチ市場、人材派遣市場(売上総利益)の合計売上金額

(2)当社グループによる推定値。2018年におけるオンライン求人広告、企業ブランディング、人材採用ツールの売上の合計金額

(3)SIA, Global Staffing Industry Market Estimates and Forecast: November 2018 Update、 当社グループによる推定値。SIAの予想に基づき2018年の業界成長率6%を適用

(4)2018年 グローバル人材派遣上場企業 売上金額上位3社の売上総利益率の加重平均18.3%を適用。売上総利益は、派遣スタッフに支払うコスト等を売上収益から控除して算出

当社グループは、人材マッチング市場のグローバルでの規模を日本円で約16兆円強と推定しています。

求人広告及び採用ツール市場の中のオンライン求人広告は、HRテクノロジー事業の主な展開領域であり、現在グローバルで1.7兆円程度の市場規模があると推定しており、年間1桁後半のペースで成長をしていると考えています。またその内、米国市場は約0.7兆円と考えられます。

また、今後は、紙媒体求人広告等のオフライン求人広告市場がオンライン求人広告市場に転化していくと考えています。 なお、当社のメディア&ソリューション事業の人材領域の広告事業はオンライン求人広告市場で事業展開をしています。

当社が中長期的に新規事業開発に注力していきたい分野として人材紹介や人材派遣があり、人材紹介及びエグゼクティブサーチ市場は、外部の調査によれば、グローバルで5.5兆円程度の規模となっています。当社のメディア&ソリューション事業の人材領域の人材紹介事業や、HRテクノロジー事業にて昨年開始したIndeed Hireは、この領域に属します。

人材派遣市場は、外部の調査によれば、グローバルでの売上合計は約50兆円と推定されます。派遣事業の特性として、売上収益に派遣スタッフへの支払い給与等が含まれているため、それを除いた売上総利益を市場規模と見た場合、全体の9兆円程度と推定しています。

我々は、この人材マッチング市場の全域において、テクノロジーを駆使してイノベーションを促進し、グローバルリーダーとなることを標榜しています。

(1)HRマッチング事業規模は、(i)HRテクノロジー事業の売上収益、(ii)メディア&ソリューション事業の人材領域の売上収益、(iii)派遣事業の売上収益から派遣スタッフに支払う給与等を除いた金額の合計

(2)合計は、上記(1)とメディア&ソリューション事業の販促事業の売上収益の合計

2019年3月期の当社グループの連結売上収益は2兆3,107億円で、そこから人材派遣事業の売上原価、すなわち派遣スタッフへの支払い給与等を除くと、約1兆2,700億円、そのなかの、当社の人材マッチング事業の規模は約8,700億円でした。

グローバルの約16兆円強の人材マッチング市場において、テクノロジーを駆使してイノベーションを起こしながら事業を拡大して参ります。

(2)セグメント別中期事業戦略

セグメント別中期事業戦略サマリー

HRテクノロジー事業

既存事業であるオンライン求人広告事業でグローバル市場における更なる拡大を進めていきます。

人材マッチング事業における新規事業開発とM&Aの実行、また他のSBUとの連携も検討していきます。

メディア&ソリューション事業

既存事業の磨き込みと安定成長に加えて、販促領域については、各分野の集客支援、すなわち広告事業の安定的な成長を基盤として、横断展開が可能な業務支援・経営支援サービスの充実と更なる拡大を通して、既存および新規法人クライアントとの接点を強化し、更なる成長を目指します。

人材派遣事業

引き続きグローバルにて、調整後EBITDAマージンの更なる改善を目指します。

HRテクノロジー事業

当社の人材マッチング事業を牽引するエンジンとして、採用プロセスの効率化に資する様々な新規事業の開発及びM&Aの検討と実行をしていきます。

既存事業の売上収益は引き続きオーガニックに成長を続けていきます。

米国以外のグローバル事業の占める割合は、全体の30%に近づこうとしており、今後は次第にその割合を増やしていきます。米国以外のグローバル事業のEBITDAは2019年3月期に黒字化しており、既存事業のEBITDAマージンは今後の事業規模拡大に伴って増大する一方で、新規事業投資を積極的に行っていくことから、中期的なEBITDAマージンの増大は緩やかなものになります。

また、他のSBUとの連携も進めながら、当社グループの人材マッチング事業全域におけるマッチング生産性の向上に貢献していきます。

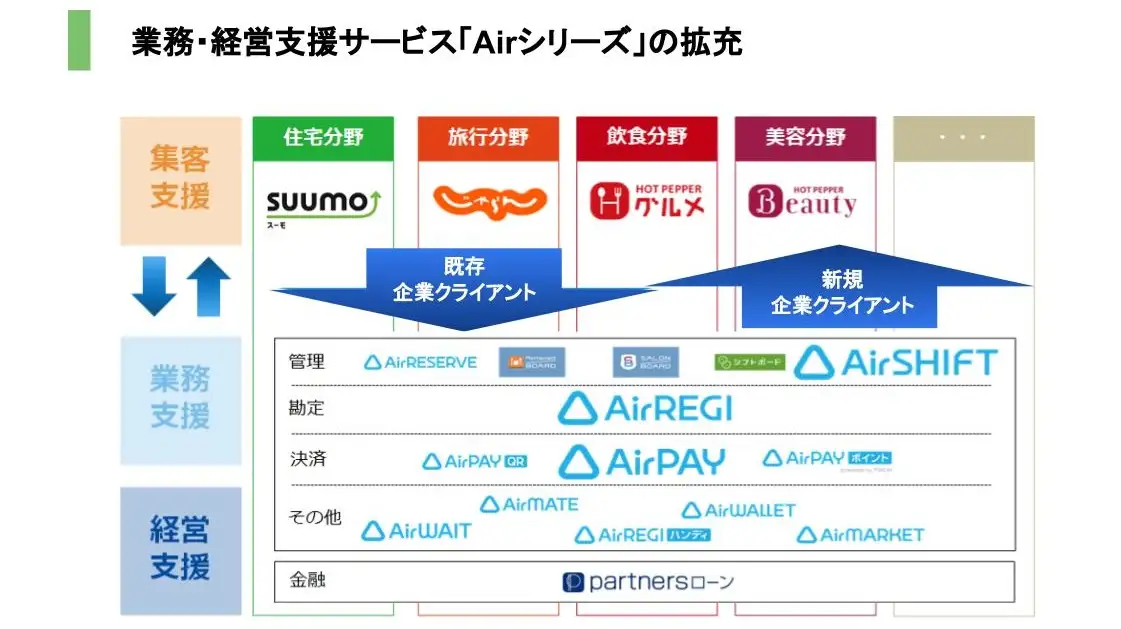

メディア&ソリューション事業

メディア&ソリューション事業は、既存事業の磨き込みを着実に進めていきます。

販促領域においては、集客支援サービスすなわち広告事業に加え、業務・経営支援サービスを併せて提供することで、企業クライアントに提供する付加価値を高めていきます。

業務・経営支援サービスとして展開する「Airシリーズ」は、法人クライアントに対して、会計、決済、受付管理、予約管理などあらゆる業務課題を解決するための機能拡充を行っています。

既存の広告事業における企業クライアントとの接点強化および、業務・経営支援サービスを通じた新規企業クライアントの獲得を実現することで、売上収益の安定成長とEBITDAマージンの維持が実現可能と考えています。

「Airレジ」の登録アカウント数は2019年3月末時点で40万を超え、2016年3月末と比較して70%以上増加するなど、好調に推移しています。

また、「Airレジ」と連携が可能で、飲食分野で提供している「レストランボード」上の「業務サポートパック」は、有料アカウント数が2019年3月末時点で28,000を超えました。

決済サービスの「Airペイ」は、現在は、クレジットカード・電子マネー・QRコード決済等を含む25種の決済システムに対応し、業界最多水準となっています。1つの店舗で様々な決済手段を使用できることから、個人ユーザーと法人クライアント双方にとって価値提供できるツールとなりました。

特に、昨今の政府のキャッシュレス推進は、店舗の決済端末導入の追い風となっており、Airペイに対する需要は今後も高まっていくと考えています。

「Airシフト」は、比較的新しく、スタッフ間の細かな調整業務を効率化するシフト管理サービスで、今後特に飲食店や小売店などの中小企業クライアントへの導入を推進して参ります。Airシフトは、販促領域の業務支援サービスに留まらず、人件費の効率化にも貢献することから、人材領域との連携も期待しています。

人材派遣事業

人材派遣事業は、主に欧州で景気動向が引き続き不透明ではありますが、国内及び海外で引き続き収益性を重視した事業運営を行うことで、調整後EBITDAマージンの改善を目指していきます。

国内派遣は、派遣業界において高い利益率を誇りますが、現在の水準を維持するために、利益率を重視する事業運営に引き続き注力していきます。

海外派遣は、買収した子会社に当社グループの事業運営ノウハウを移植・浸透させることを続けながら、利益率の改善を進めていきます。

5. ガバナンス体制

当社は、取締役会における多様性を確保することが、当社グループの長期的成長に向けたイノベーション促進に不可欠であると考えています。

そのため、取締役候補者の選定を行うにあたっては、多様性を担保した候補者群から、スキル、リーダーシップ、バックグラウンド、判断力、人格、見識及び経験等を考慮し、取締役の職務と責任を全うできる候補者を選定するという方針を定めています。

これまで当社の取締役は6名でしたが、2019年6月開催予定の定時株主総会の決議を経て、出木場久征氏を新たに迎え、7名体制となる予定です。出木場氏は、テクノロジーを活用し、多くの事業のトランスフォーメーションを牽引してきました。また近年ではIndeedの着実な成長と当社グループのグローバル化にも大きく貢献してきました。そのため、取締役に適任と考えています。

当社はこれまでも取締役構成の進化を進めて参りましたが、現在の構成については、特にジェンダー観点での多様性が不足していると認識しています。そのため、2021年6月までの定時株主総会における取締役選任議案に、少なくとも一人の女性取締役候補者を選定する方針を定めました。

6. 経営指標と財務方針

経営指標

当社は、経営指標として、新たに調整後EBITDAと、引き続き調整後EPSを重要な指標として位置づけます。

調整後EBITDAは、2020年3月期より適用されるIFRS第16号の主な影響を調整した指標です。 IFRS第16号では、これまで「賃借料」として計上していたものが「使用権資産の減価償却費」として計上されます。そのため当社では、一貫性の観点から、従来のEBITDAから「使用権資産の減価償却費」を控除する調整を行った調整後EBITDAを今後経営指標とすることとしました。

* 調整の詳細は、決算説明会資料Appendixを参照。

財務方針

資本効率性

2019年3月期のROEは19.3%となり、目安としている15%を上回り、今後も引き続きROEを15%を目安として経営を進めていきます。

キャピタルアロケーション

配当

当社は配当を重要な株主還元の手段の1つと考えており、引き続き30%の配当性向を目安として、年2回の配当を実施します。

2019年3月期の一株当たり配当額は、中間配当13.5円、期末配当については直近の配当予想の1.0円増配となる14.5円、年間28.0円です。

買収資金

目指す姿の実現に向けた戦略的買収に資本を投下していきます。財務健全性を維持した上でも中期的な戦略的投資の余資は7,000億円から8,000億円程度と考えています。

戦略的買収については、相手のあることであるため、毎年必ず実行出来るとは限りませんが、常に機動的に動くことができるように充分な資金を留保しておきたいと考えています。財務健全性を維持する範囲で、必要に応じて借入金を買収資金に充当することも考えます。

自己株式取得

資金ニーズを満たした上で、市場環境および財務状況の見通しを踏まえ、株主還元施策として自己株式の取得を必要に応じて検討・実行する可能性もあります。

7. 動画

8. 開示・発表資料

免責事項

本資料の作成にあたり、当社は当社が⼊⼿可能な情報の正確性や完全性に依拠し、前提としていますが、その正確性あるいは完全性について、当社は何ら表明及び保証するものではありません。

また、将来に関する記述が含まれている場合がありますが、実際の業績は様々なリスクや不確定要素に左右され、将来に関する記述に明⽰⼜は黙⽰された予想とは⼤幅に異なる場合があります。したがって、将来予想に関する記述に全⾯的に依拠することのないようご注意ください。

本資料及びその記載内容について、当社の書⾯による事前の同意なしに、第三者が、その他の⽬的で公開⼜は利⽤することはできません。