ニュース

- IR

2021年3月期 第3四半期決算発表

2021年02月15日

本日(2021年02月15日)、リクルートホールディングスは2021年3月期 第3四半期の決算発表を行いました。

1. 2021年3月期 第3四半期累計 連結業績ハイライト

売上収益8.5%減の1兆6,561億円(家賃給付受託事業の売上収益除きは11.8%減の1兆5,960億円)、調整後EBITDA 21.8%減の2,109億円、調整後EPS 26.9%減の75.78円。

第2四半期に引き続き事業環境に緩やかな回復が見られた。

販売費及び一般管理費は、広告宣伝費や販売促進費等のマーケティング費用の削減及び販売手数料の減少の結果、前年同期比で168億円減少。

(十億円)

| 2021年3月期 | ||||

|---|---|---|---|---|

| Q3実績 | 前年同期比 | Q3累計実績 | 前年同期比 | |

| 売上収益*¹ | 611.5 | 0.5% | 1,656.1 | △8.5% |

| 売上収益(家賃給付受託事業を除く) | 580.9 | △4.5% | 1,596.0 | △11.8% |

| 調整後EBITDA | 87.5 | △5.0% | 210.9 | △21.8% |

| 調整後EBITDAマージン | 14.3% | △0.8pt | 12.7% | △2.2pt |

| 営業利益 | 68.5 | △1.5% | 143.3 | △32.5% |

| 親会社の所有者に帰属する四半期利益 | 55.0 | 5.1% | 117.5 | △29.4% |

| 調整後EPS | 33.95円 | △4.9% | 75.78円 | △26.9% |

*1 2021年3月期第3四半期及び第3四半期累計売上収益には家賃支援給付金事務事業に係る受託料がそれぞれ、306億円、601億円含まれます。

2. 2021年3月期 第3四半期 セグメント業績ハイライト

HRテクノロジー:

売上収益は4.6%増。米ドルベース売上収益は8.8%増*¹。有料求人広告利用の増加が主な要因。

売上収益の増加に加え、販売管理費やマーケティング費が減少したことにより、調整後EBITDAは40.0%増、調整後EBITDAマージンは23.4%(前第3四半期17.5%)。

売上収益の回復に伴い、第2四半期よりもマーケティング投資を増やし、エンジニアや技術部門の採用を引き続き実施。

*1 当事業セグメントの現地決算数値であり、当社連結決算数値に含まれる数値とは異なります。

メディア&ソリューション:

売上収益は1.1%増(家賃給付受託事業の売上収益除きは15.5%減)。当第3四半期は第2四半期以降緩やかな回復が続き、第2四半期と比べて前年同期比減収率は改善したものの、家賃給付受託事業の売上収益を除く販促領域及び人材領域は共に前年同期比減収。

調整後EBITDAは、25.2%減、調整後EBITDAマージンは20.2%。

販促領域及び人材領域では、回復期の需要取り込みを企図して一部マーケティング投資を行いつつ、全体の広告宣伝費は抑制する等、戦略的且つ柔軟な投資及びコスト管理を継続。

人材派遣:

売上収益は1.2%減(為替影響除きは1.7%減)となり、国内派遣は2.6%減、海外派遣は0.1%増(為替影響除きは1.0%減)。

調整後EBITDAは3.0%増(国内派遣3.3%増、海外派遣2.5%増)。調整後EBITDAマージンは7.8%。

国内派遣領域は先行きの不透明感によって派遣スタッフに対する企業の需要が落ち込んだこと等により減収となったが、コスト管理を徹底したこと等で増益。

海外派遣領域は一部の産業においては事業の回復が見られたことや、為替のプラス影響等により増収増益。従来から取り組んでいるコスト管理を継続することで、調整後EBITDAマージンの確保に注力。

売上収益

(十億円)

| Q3実績 | Q3累計実績 | |||||

|---|---|---|---|---|---|---|

| 2020年3月期 | 2021年3月期 | 前年同期比 | 2020年3月期 | 2021年3月期 | 前年同期比 | |

| 連結売上収益*² | 608.5 | 611.5 | 0.5% | 1,809.7 | 1,656.1 | △8.5% |

| HRテクノロジー | 109.5 | 114.5 | 4.6% | 318.5 | 292.1 | △8.3% |

| 米ドルベース売上収益*¹ (百万米ドル) |

$1,007 | $1,095 | 8.8% | $2,932 | $2,758 | △5.9% |

| メディア&ソリューション | 184.8 | 186.8 | 1.1% | 563.0 | 492.6 | △12.5% |

| 販促 | 109.1 | 134.0 | 22.8% | 325.5 | 334.9 | 2.9% |

| 住宅 | 28.4 | 29.8 | 5.2% | 82.7 | 84.1 | 1.7% |

| 美容 | 20.7 | 21.3 | 2.7% | 60.4 | 59.4 | △1.6% |

| 結婚 | 13.3 | 8.0 | △39.8% | 39.8 | 22.4 | △43.6% |

| 旅行 | 17.7 | 20.1 | 13.9% | 56.5 | 41.9 | △25.8% |

| 飲食 | 10.4 | 5.4 | △48.5% | 29.3 | 10.3 | △64.9% |

| その他 | 18.4 | 49.2 | 167.3% | 56.5 | 116.6 | 106.2% |

| 人材 | 74.6 | 52.1 | △30.1% | 234.9 | 155.8 | △33.7% |

| 国内人材募集 | 65.8 | 45.1 | △31.5% | 207.8 | 136.2 | △34.5% |

| その他 | 8.7 | 6.9 | △19.9% | 27.1 | 19.6 | △27.8% |

| 全社/消去 | 1.0 | 0.5 | - | 2.5 | 1.8 | - |

| 人材派遣 | 320.3 | 316.6 | △1.2% | 950.4 | 889.4 | △6.4% |

| 国内派遣 | 146.5 | 142.7 | △2.6% | 424.1 | 427.4 | 0.8% |

| 海外派遣 | 173.7 | 173.9 | 0.1% | 526.3 | 462.0 | △12.2% |

| 全社/消去 | (6.2) | (6.4) | - | (22.3) | (18.0) | - |

調整後EBITDA

(十億円)

| Q3実績 | Q3累計実績 | |||||

|---|---|---|---|---|---|---|

| 2020年3月期 | 2021年3月期 | 前年同期比 | 2020年3月期 | 2021年3月期 | 前年同期比 | |

| 連結調整後EBITDA*² | 92.1 | 87.5 | △5.0% | 269.8 | 210.9 | △21.8% |

| HR テクノロジー | 19.1 | 26.7 | 40.0% | 62.8 | 49.3 | △21.4% |

| メディア&ソリューション | 50.5 | 37.8 | △25.2% | 148.6 | 99.5 | △33.1% |

| 販促 | 35.2 | 35.6 | 1.1% | 97.3 | 83.6 | △14.1% |

| 人材 | 19.7 | 8.3 | △57.7% | 64.6 | 32.1 | △50.3% |

| 全社/消去 | (4.4) | (6.1) | - | (13.3) | (16.2) | - |

| 人材派遣 | 24.1 | 24.8 | 3.0% | 65.0 | 67.1 | 3.2% |

| 国内派遣 | 13.6 | 14.1 | 3.3% | 36.9 | 44.9 | 21.9% |

| 海外派遣 | 10.4 | 10.6 | 2.5% | 28.1 | 22.1 | △21.2% |

| 全社/消去 | (1.6) | (1.9) | - | (6.6) | (5.1) | - |

調整後EBITDAマージン |

||||||

| 連結調整後EBITDAマージン | 15.1% | 14.3% | △0.8pt | 14.9% | 12.7% | △2.2pt |

| HR テクノロジー | 17.5% | 23.4% | +5.9pt | 19.7% | 16.9% | △2.8pt |

| メディア&ソリューション | 27.4% | 20.2% | △7.1pt | 26.4% | 20.2% | △6.2pt |

| 販促 | 32.3% | 26.6% | △5.7pt | 29.9% | 25.0% | △4.9pt |

| 人材 | 26.4% | 16.0% | △10.4pt | 27.5% | 20.6% | △6.9pt |

| 人材派遣 | 7.5% | 7.8% | +0.3pt | 6.8% | 7.6% | +0.7pt |

| 国内派遣 | 9.3% | 9.9% | +0.6pt | 8.7% | 10.5% | +1.8pt |

| 海外派遣 | 6.0% | 6.1% | +0.1pt | 5.4% | 4.8% | △0.5pt |

*1 報告セグメントの現地決算数値であり、当社連結決算数値に含まれる数値とは異なります。

*2「全社/消去」調整後の数値を記載しているため、各セグメントの金額合計と一致していません。

3. 2021年3月期 連結業績予想

当第3四半期は、 第2四半期から事業環境は大きく変化せず業績は回復傾向にあったが、 2021年1月に日本国政府が発出した11都府県を対象とする緊急事態宣言や、 当第3四半期後半から欧米各国の都市封鎖を伴う規制等が再度顕著になっていることを背景に、 特に日本国内の第4四半期の事業環境は第2四半期及び当第3四半期から悪化することを想定。

そのため、当第3四半期の実績及び事業セグメントごとに異なる第4四半期の見通し並びにその他の営業損益見通しの見直しを反映し、2020年11月16日付けの当期の連結業績予想を修正。

当下半期の連結売上収益は1兆1,800億円、当期は2兆2,246億円となる見込み。

連結調整後EBITDAは、当下半期に1,085億円、当期に2,319億円となる見込み。

当期の調整後EPSは、当下半期の減価償却費等を当上半期と同様の水準と想定した連結調整後当期利益予想に基づき、77.08円と予想。

当期の連結業績予想における想定為替レートは1米ドル=107円、1ユーロ=121円、 1豪ドル=74円です。

4. 2021年3月期 セグメント業績予想

HRテクノロジー事業

米ドルベースの当下半期の売上収益は、事業環境が大きく悪化しない場合は当第3四半期に顕著であった採用活動の回復が、第4四半期も継続することを見込んでおり、前年同期比11%程度の増収を予想。

グローバル市場での短期的な売上回復と中期的な売上伸長を促進するため、新規ユーザー及びクライアントの獲得に向けた営業体制の拡充及びマーケティング活動の展開並びにユーザーとクライアント双方へのサービス拡充を図るプロダクトの強化等に対して引き続き投資を行っているため、当下半期の調整後EBITDAマージンは10%台後半となる見込み。

メディア&ソリューション事業

販促領域では家賃給付受託事業を含まない場合、当下半期の売上収益は前年同期比11%程度の減収、含む場合は前年同期比12%程度の増収となる見込み。

第4四半期は、美容分野が堅調に推移するもののGo To トラベルキャンペーン一時停止等の影響により旅行分野が再び減収となること、結婚分野及び飲食分野が引き続き低調に推移することを想定。住宅分野は第2四半期及び当第3四半期は堅調だったものの、販売可能な住宅供給戸数の減少により、広告出稿が減少する可能性あり。

人材領域の当下半期の売上収益は、前年同期比28%程度の減収となる見込み。

第4四半期はアルバイト・パート向け求人メディアに回復の兆しがあるものの緊急事態宣言等による影響を受けて、飲食業を中心に再び採用を見合わせる可能性や、人材紹介サービスの緩やかな回復による売上収益への貢献は来期以降となることを想定。

引き続き全体の広告宣伝費の抑制等コスト削減を継続しつつ、回復期を見据えた戦略的なマーケティング投資を行っていることから、当下半期のセグメント調整後EBITDAマージンは12%前後となる見込み。

家賃給付受託事業の通期売上収益は、メディア&ソリューション事業、販促領域、その他分野に税込委託契約金額932億円を計上することを見込んでいるが、申請数や支給者数の影響により下回る可能性あり。

人材派遣事業

国内派遣領域の当下半期の売上収益は、新規派遣契約需要の停滞から前年同期比2.5%程度の減収となる見込み。

海外派遣領域の当下半期の売上収益は、前年同期比1.5%程度の減収となる見込み。

引き続き効率的な経営を進めるものの、減収に加えて国内派遣領域における業務環境改善のための費用並びにマーケティング費用等の投下を行うことから、当下半期のセグメント調整後EBITDAマージンは5%前後となる見込み。

5.FAQ

通期業績予想及び配当予想

Q1:

通期連結業績予想を修正したが、2020年11月16日に開示した業績予想の前提と何が変わったのか? 配当予想に変更はあるか?

A1:

当第3四半期は、第2四半期から事業環境は大きく変化せず業績は回復傾向にありましたが、2021年1月に日本国政府が発出した11都府県を対象とする緊急事態宣言や、当第3四半期後半から欧米各国の都市封鎖を伴う規制等が再度顕著になっていることを背景に、特に日本国内の第4四半期の事業環境は第2四半期及び当第3四半期から悪化することを想定しています。そのため、当下半期を通じて第2四半期から事業環境が大きく悪化しないことを前提とした2020年11月16日付けの当期の連結業績予想を、当第3四半期の実績及び事業セグメントごとに異なる第4四半期の見通し並びにその他の営業損益見通しの見直しを反映し、修正することが適切と判断しました。

期末配当予想に変更はありません。また、当期の連結業績予想における想定為替レートには変更なく、1米ドル=107円、1ユーロ=121円、1豪ドル=74円です。

| 2021年3月期下半期 | 2021年3月期通期 | |||||||

|---|---|---|---|---|---|---|---|---|

| 修正予想 | 前年同期比 増減率 |

前回予想 | 前年同期比 増減率 |

修正予想 | 前年同期比 増減率 |

前回予想 | 前年同期比 増減率 |

|

| 売上収益 | 1,180.0 | △1.5% | 1,105.0 ~ 1,200.0 | △7.8% ~ 0.1% | 2,224.6 | △7.3% | 2,149.6 ~ 2,244.6 | △10.4% ~ △6.5% |

| 調整後EBITDA | 108.5 | △26.4% | 86.6 ~ 121.6 | △41.2% ~ △17.5% | 231.9 | △28.7% | 210.0 ~ 245.0 | △35.4% ~ △24.6% |

| 営業利益 | 76.5 | 20.8% | 37.0 ~ 72.0 | △41.6% ~ 13.7% | 151.2 | △26.6% | 111.7 ~ 146.7 | △45.8% ~ △28.8% |

| 税引前利益 | 77.5 | 13.4% | 37.5 ~ 72.5 | △45.1% ~ 6.1% | 155.9 | △31.0% | 115.9 ~ 150.9 | △48.7% ~ △33.2% |

| 当期利益 | 60.5 | △8.8% | 31.0 ~ 56.0 | △53.2% ~ △15.5% | 123.6 | △31.8% | 94.1 ~ 119.1 | △48.1% ~ △34.3% |

| 親会社の所有者に帰属する当期利益 | 61.0 | △7.2% | 30.5 ~ 55.7 | △53.6% ~ △15.2% | 123.5 | △31.3% | 93.0 ~ 118.2 | △48.3% ~ △34.2% |

| 調整後EPS(円) | 35.25 | △33.6% | 21.00 ~ 36.00 | △60.4% ~ △32.2% | 77.08 | △36.3% | 62.83 ~ 77.83 | △48.1% ~ △35.7% |

Q2:

通期連結業績予想の修正に伴い、各事業の当下半期の見通しに変更はあるか?

A2:

通期連結業績予想修正の背景となる各事業の当下半期の見通しは以下の通りです。メディア&ソリューション事業、販促領域、売上収益の当下半期予想は家賃給付受託事業を除いたものが上段、含んだものが下段です。

| 単位:十億円 | 新 2021年3月期 下半期予想 |

旧 2021年3月期 下半期予想 |

||

|---|---|---|---|---|

| HRテクノロジー | 売上収益(百万米ドル) | 米ドルベース前年同期比 +11%程度 |

米ドルベース前年同期比 △5% ~ +9%程度 |

|

| 調整後EBITDAマージン | 10%台後半 | 10%台中盤 | ||

| メディア& ソリューション |

売上収益 | 販促領域 | 前年同期比 △11%程度 前年同期比 +12%程度 |

前年同期比 △9% ~ +6%程度 前年同期比 +15% ~ +30%程度 |

| 人材領域 | 前年同期比 △28%程度 | 前年同期比 △25%程度 | ||

| 調整後EBITDAマージン | 12%前後 | 12%前後 | ||

| 人材派遣 | 売上収益 | 国内派遣 | 前年同期比 △2.5%程度 | 前年同期比 △10% ~ △5%程度 |

| 海外派遣 | 前年同期比 △1.5%程度 | 前年同期比 △12% ~ △8%程度 | ||

| 調整後EBITDAマージン | 5%前後 | 5%前後 | ||

連結業績

Q3:

当第3四半期も引き続き、販売費及び一般管理費のコントロールを実施したか?

A3:

販売費及び一般管理費は前年同期比6.6%減の2,388億円となり前第3四半期から168億円減少しました。そのうち、広告宣伝費は前年同期比9.3%減の343億円となり、前第3四半期から35億円減少しました。前第3四半期と比較すると広告宣伝費は全セグメントで減少しましたが、第2四半期と比較すると事業環境の改善が見られたHRテクノロジー事業とメディア&ソリューション事業の一部において増加しました。その他、プロモーション費用等を含む販売促進費の削減や、売上収益連動で発生する販売手数料の減少が寄与していますが、これらも一部の事業環境改善に伴い、第2四半期と比較すると増加しました。

Q4:

連結及び 各SBUの売上収益と調整後EBITDAの前第4四半期から当第3四半期までの推移を教えてほしい。

| 単位:十億円 | 2020年3月期 | 2021年3月期 | ||||

|---|---|---|---|---|---|---|

| 第4四半期 | 第1四半期 | 第2四半期 | 第3四半期 | |||

| 連結 | 売上収益 | 589.7 | 475.4 | 569.1 | 611.5 | |

| 前年同期比 | 1.6% | △20.0% | △6.2% | 0.5% | ||

| 調整後EBITDA | 55.2 | 53.4 | 69.9 | 87.5 | ||

| 調整後EBITDAマージン | 9.4% | 11.2% | 12.3% | 14.3% | ||

| HRテクノロジー | 売上収益 (百万米ドル) |

$974 | $689 | $973 | $1,095 | |

| 前年同期比 | 19.4% | △25.8% | △2.3% | 8.8% | ||

| 売上収益 | 106.3 | 74.1 | 103.4 | 114.5 | ||

| 前年同期比 | 18.1% | △27.5% | △3.1% | 4.6% | ||

| 調整後EBITDA | 8.3 | 7.8 | 14.7 | 26.7 | ||

| 調整後EBITDAマージン | 7.9% | 10.6% | 14.3% | 23.4% | ||

| メディア& ソリューション |

販促領域 | 売上収益 | 113.0 | 77.1 | 123.7 | 134.0 |

| 前年同期比 | 7.5% | △27.1% | 11.9% | 22.8% | ||

| 調整後EBITDA | 18.6 | 17.2 | 30.7 | 35.6 | ||

| 調整後EBITDAマージン | 16.5% | 22.3% | 24.9% | 26.6% | ||

| 人材領域 | 売上収益 | 79.1 | 55.1 | 48.5 | 52.1 | |

| 前年同期比 | △8.6% | △32.1% | △38.7% | △30.1% | ||

| 調整後EBITDA | 18.8 | 14.9 | 8.8 | 8.3 | ||

| 調整後EBITDAマージン | 23.7% | 27.1% | 18.3% | 16.0% | ||

| 人材派遣 | 国内派遣 | 売上収益 | 143.6 | 145.8 | 138.8 | 142.7 |

| 前年同期比 | 7.7% | 5.9% | △0.7% | △2.6% | ||

| 調整後EBITDA | 10.2 | 17.0 | 13.8 | 14.1 | ||

| 調整後EBITDAマージン | 7.1% | 11.7% | 9.9% | 9.9% | ||

| 海外派遣 | 売上収益 | 154.0 | 128.4 | 159.6 | 173.9 | |

| 前年同期比 | △9.8% | △26.6% | △10.2% | 0.1% | ||

| 調整後EBITDA | 5.9 | 2.8 | 8.6 | 10.6 | ||

| 調整後EBITDAマージン | 3.9% | 2.2% | 5.4% | 6.1% | ||

HRテクノロジー事業

Q5:

労働市場全体で厳しい状況が続く中で、HRテクノロジー事業が前年同期比で増収となっている主な要因は? また、HRテクノロジー事業の当下半期の売上収益見通しを変更した背景を教えて欲しい。

A5:

当第3四半期における売上収益は、前年同期比4.6%増の1,145億円となり、米ドルベース売上収益の前年同期比は、8.8%増となりました。売上収益の増加は主に、引き続き採用活動が回復し、有料求人広告利用に対する需要が増加したことによるものです。

当第3四半期中は、新型コロナウイルス感染症の拡大を防ぐための様々な規制が継続され、一部のマーケットでは一時的に緩和されたものの、再び規制が行われました。しかし、多くの企業は事業を再開し、新たな事業が創出され、また一部の企業では顧客の需要の変化に対応するために事業を拡大しました。このような状況を受けて、特に米国の中小企業クライアントを中心に採用活動が引き続き回復傾向となり、売上収益の改善が継続しました。

一方、大手企業クライアントにおいて、このような環境下では一般的に採用活動の再開に時間を要しますが、当第3四半期は、Eコマース、物流、配送サービスの分野で、オンライン上の商品やサービスに対する需要の変化に対応するために採用需要が高まりました。しかし、この需要がどの程度季節性によるものなのか及び経済の構造変化がどの程度関係しているかを見通すことは時期尚早と判断しています。

米国以外の国においては、売上収益の回復ペースや規模は国によって異なります。一部の国で規制が再び行われましたが、第2四半期と比較し、売上収益は改善しました。新型コロナウイルス感染症による継続的な影響及び政府や雇用者の対応を受けて、多くの国で厳しい状況が未だに続いていることから、全体としての雇用需要の回復は米国に比べて相対的に遅れています。

このような売上収益の改善傾向を受けて、HRテクノロジー事業は当下半期の業績予想を修正し、当下半期の米ドルベース売上収益を、前年同期比11%程度の増収と予想しています。

しかしながら、新型コロナウイルス感染症の世界的な感染拡大とその防止策による今後の改善予測、また、それらが企業クライアントや求職者の活動にどのような影響を与えるかについては、引き続き慎重な見方を変えていません。

Q6:

当第3四半期の調整後EBITDAマージンが23.4%と、前第2四半期以降で最も高くなった理由は?また、当下半期の調整後EBITDAマージン見通しに変更はあるか?

A6:

当第3四半期の調整後EBITDAは前年同期比40%増となり、主に売上収益の増加によるものです。HRテクノロジー事業は引き続き、採用プロセスの効率化や、採用にかかるコストや時間を大幅に削減するための商品開発に重点的に投資を行っているため、商品開発やテクノロジーへの投資は増加しましたが、販売管理費やマーケティング費は減少しました。

売上収益が想定を上回るペースで改善を続けていることから、第2四半期と比較してマーケティング投資を増やし、求職活動及び採用プロセスの効率化や、クライアント企業の採用にかかるコストや時間を大幅に引き下げる、というHRテクノロジー事業の目指す姿を実現する商品開発のために、エンジニアや技術部門の採用を引き続き行いました。しかし、不透明な経済環境が続く中でこのような投資を慎重に実施したため、当第3四半期の調整後EBITDAマージンは前年同期比及び第2四半期と比較して増加しました。

第4四半期には、売上収益の回復に対応して、引き続き営業及びマーケティング投資を大幅に強化するとともに、積極的な投資を行い、イノベーションを加速させ、データと知見を活用して採用活動の効率化を実現していきます。売上収益の改善傾向に基づいて当下半期の調整後EBITDAマージンを10%台後半と修正しました。

Q7:

米国における労働市場において、最新のIndeed Hiring Labに掲載されている求人広告数がどのような示唆を与えるか教えて欲しい。また、HRテクノロジー事業の売上収益回復とはどのように関係するのか?

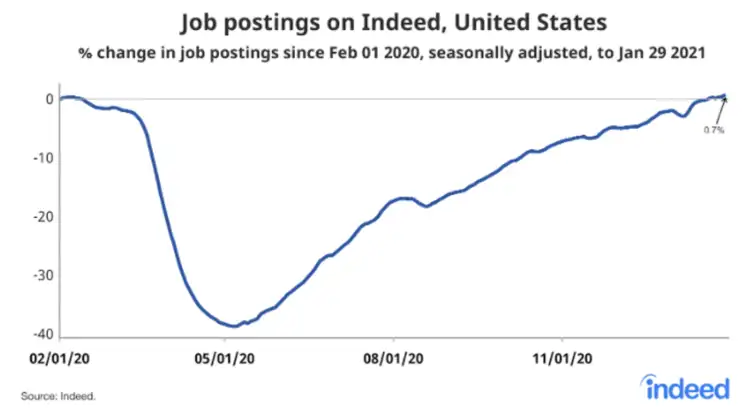

A7:

Indeed Hiring Labは2021年1月に求人広告数の測定方法を変更し、現在は季節的要因を調整し、2020年2月1日時点の求人広告数と比較しています。

2020年2月1日の新型コロナウイルス感染症発現前を起点とすると、求人広告数は2020年3月中旬から5月上旬にかけて急落し、39%減まで落ち込みました。その後、5月、6月、7月にかけて、求人広告数は1週間あたり平均1.6ptの回復が続きました。8月以降は改善傾向は低調となり、1週間あたり平均0.7ptの回復となりました。 2021年1月29日現在、米国における求人広告数の季節的要因を調整した7日間移動平均は、2020年2月1日時点と比較し0.7%上回っています。参考までに、この測定方法を用いた場合、第2四半期のFAQに掲載されていた2020年11月6日時点の求人広告数は、2020年2月1日を6.9%下回っています。

しかし、2020年2月1日時点の水準に戻ったことが、労働市場の回復を意味するものではありません。2019年2月1日から2020年2月1日までの間、米国における求人広告数は9%増加していることを鑑みると、新型コロナウイルス感染症発現前と比較し、求人広告数の成長は鈍化しています。

Indeed Hiring Labにおける求人広告数は、有料及び無料の求人広告を含んでおり、Indeedの有料求人広告売上には直結しません。そのため、求人広告数の成長トレンドは、HRテクノロジー事業の売上収益の回復トレンドを必ずしも意味するものではありません。

メディア&ソリューション事業

Q8:

当下半期の見通しを変更した背景は?

A8:

販促領域の家賃給付受託事業を含まない当下半期の売上収益は、前年同期比11%程度の減収、含む場合は前年同期比12%程度の増収を見込んでいます。販促領域では、日本国政府が発出する10都府県を対象とする緊急事態宣言が続く中で、美容分野が堅調に推移するもののGo To トラベルキャンペーン一時停止等の影響により旅行分野が再び減収となること、結婚分野、飲食分野が引き続き低調に推移することを想定しています。住宅分野は第2四半期及び当第3四半期は堅調だったものの、販売可能な住宅供給戸数が減少しており、広告出稿が減少する可能性があります。

人材領域の当下半期の売上収益は、前年同期比28%程度の減収を見込んでいます。人材領域では、当第3四半期にアルバイト・パート向け求人メディアに回復の兆しがあったものの緊急事態宣言等による影響を受けて飲食業を中心に採用を見合わせる可能性があることや、人材紹介サービスは緩やかに回復しているものの、売上収益への貢献は来期以降となることを想定して、前年同期比28%程度の減収を見込んでいます。

また、引き続き全体の広告宣伝費の抑制等コスト削減を継続しつつ、回復期を見据えた戦略的なマーケティング投資を行っていることから、当下半期のセグメント調整後EBITDAマージンは12%前後となる見込みです。

Q9:

12月28日から開始されたGo To トラベルキャンペーンの一時停止措置による当第3四半期への影響はなかったのか?また、これによる第4四半期の業績への影響はどう考えるべきか?

A9:

Go To トラベルキャンペーン等により、10月、11月の宿泊者数・宿泊単価の増加が売上の回復に寄与したことから、キャンペーンの一時停止が第3四半期全体の業績に与えた影響は限定的でした。しかし、日本国政府が発出する10都府県を対象とする緊急事態宣言が続く中で、第4四半期の旅行分野は大幅に減収となる見込みです。

Q10:

人材領域の売上収益回復の遅さが目立つが、第4四半期の見通しは?

A10:

人材領域では、主に求人メディアと人材紹介サービスを提供しています。

求人メディアサービスでは、10月以降アルバイト・パート向け求人メディアの「タウンワーク」で緩やかな回復の兆しがありました。また、社会人のための転職サイト「リクナビNEXT」等中途採用求人メディアでも企業クライアントによる採用需要が堅調に回復していました。しかし、新型コロナウイルス感染症の感染再拡大や日本国政府による11都府県を対象とする緊急事態宣言が1月に発出され、飲食店の営業時間短縮要請等の影響を受けて飲食業を中心にアルバイト・パートの採用を見合わせる可能性があることから、求人メディアサービス全体の第4四半期の売上収益は引き続き減収となる見込みです。

人材紹介サービスでは、先行指標となる採用活動を行っている企業クライアント数は緩やかに回復しているものの、人材紹介サービスは当社が紹介した候補者の入社時点に売上収益が計上される成果報酬型サービスであり、売上収益への貢献は来期以降となることを想定していることから、第4四半期も売上収益の回復は緩やかとなる見込みです。

Q11:

販促領域の調整後EBITDAマージンが第2四半期から当第3四半期にかけて1.7pt改善していることに比べ、人材領域は2.3pt悪化しているが、その理由は?人材領域の調整後EBITDAマージンの第4四半期見通しは?

A11:

販促領域の調整後EBITDAマージンは増収により改善したものの、人材領域の調整後EBITDAマージンは、減収が響いた結果悪化しました。加えて、アルバイト・パート向け求人メディアでは、10月から11月にかけて緩やかな回復の兆しが見られたことから、回復期の需要取り込みを企図して上半期に抑制していたマーケティング投資を一部再開しました。この結果、当第3四半期の調整後EBITDAマージンは第2四半期比2.3pt悪化しました。

第4四半期は、12月以降の新型コロナウイルス日本国内感染者数の増加や、日本国政府による10都府県を対象とした緊急事態宣言の続く中で、戦略的且つ柔軟なコスト管理を行う一方、回復期を見据えた戦略的なマーケティング投資を行っています。

人材派遣事業

Q12:

人材派遣事業の当下半期の見通しを見直しているが、修正の要因を国内派遣、海外派遣についてそれぞれ教えてほしい。

A12:

国内派遣については、上期に新規需要が低迷し当下期に稼働人数の減少が想定されたことから、当下期は前年同期比10%~5%の減収を見込んでいました。当第3四半期までの進捗を踏まえ、売上収益の減収幅が想定よりも小さかったことや、第4四半期は緊急事態宣言の発表とその延長を受け、見通しが立てにくいものの、そのトレンドの一定の継続を見込んで、売上収益の見通しを前年同期比2.5%程度の減収に修正しています。

海外派遣についても、当下期は前年同期比12%~8%の減収を見込んでいましたが、第3四半期に一部の業界で事業が回復したことが予想修正の一つの要因となりました。不透明な事業環境が継続する中において、第4四半期に当第3四半期と同程度の回復は見込めないため、諸々の変動要因を織り込んだ結果、当下期の売上収益は前年同期比1.5%程度の減収と予想しています。

Q13:

国内派遣について、第2四半期と比較して当第3四半期の売上収益の減収率が拡大している背景は?

A13:

当第3四半期は、新規派遣需要の低迷が継続したことにより、第2四半期と比較して稼働人数の減少幅が拡大したことから、売上収益の減少率が第2四半期より拡大しました。なお、第4四半期についても緊急事態宣言の発表を受け、引き続き稼働人数が前年同期と比較して減少することが予想されるため、当第3四半期と同様に売上収益の減少を見込んでいます。

Q14:

当第3四半期は海外派遣の売上収益が前年同期比フラットとなり、第2四半期の10.2%減収から改善しているが、その背景は?どの地域又は産業の回復が大きく貢献しているのか?

A14:

特に欧州において、Eコマースに関連する物流業や季節的な需要により売上収益が堅調に推移しました。加えて、コロナ禍における医療分野や政府の施策に関する新たな人材需要が多くの国でプラスに作用しました。しかし、第4四半期以降も同程度の回復が継続するかは不透明であり、引き続き事業環境の変化を注視していきます。

Q15:

修正後の業績予想から推測すると、第4四半期に一定程度の費用投下が想定されるが、その内容は何か?売上収益の減少が継続している中でそのような投資を行う背景は?

A15:

国内派遣において、足元の新規の派遣需要は依然として前年同期の水準に満たないものの、緩やかな回復基調にあります。そのため、将来的に需要が戻った際の業績回復及び更なる成長を目指し、来期以降のリモートワーク環境改善等のための費用及び派遣スタッフの募集費や企業クライアントへのマーケティング費用等を第4四半期に投下する予定です。

6. 決算発表資料(短信等)

決算短信や決算説明電話会議音声、その他の発表資料を掲載しています。

免責事項

本資料には、将来の見通しに関する記述が含まれています。将来の見通しに関する記述には、別段の記載がない限り本資料の発表日現在における当社が入手可能な情報並びに当社の計画及び見込みに基づいた当社の想定、将来の見通し及び推測が含まれますが、これらが達成される保証はありません。経済状況の変化、個人ユーザーの嗜好及び企業クライアントのニーズの変化、他社との競合、法規制の変化環境、為替レートの変動その他の様々な要因により、将来の予測・見通しに関する記述は実際の業績と大幅に異なる場合があります。したがって、将来見通しに関する記述に過度に依拠することのないようお願いします。当社は、適用ある法令又は証券取引所の規則により要求される場合を除き、本資料に含まれるいかなる情報についても、今後生じる事象に基づき更新又は改訂する義務を負うものではありません。

本資料には、当社が事業を行っている市場に関する情報を含む、外部の情報源に由来し又はそれに基づく情報が記述されています。これらの記述は、本資料に引用されている外部の情報源から得られた統計その他の情報に基づいており、それらの情報については当社は独自に検証を行っておらず、その正確性又は完全性を保証することはできません。