ニュース

- IR

2019年3月期 第2四半期決算発表

2018年11月13日

本日、リクルートホールディングスは2019年3月期 第2四半期の決算発表を行いました。

1.第2四半期累計のハイライト

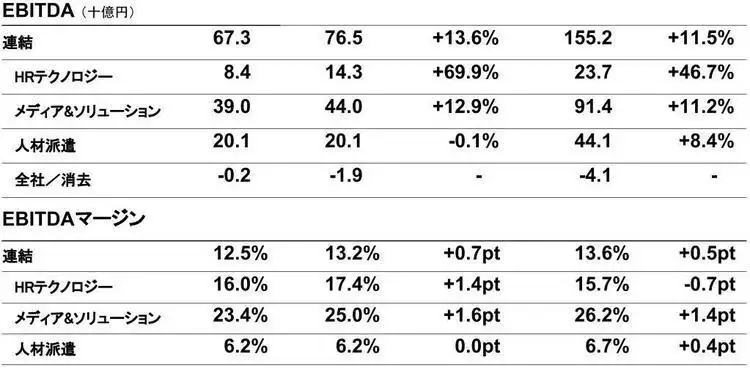

連結の売上収益は、第2四半期累計で前年同期比7.5%増、EBITDAは11.5%増、調整後EPSは21.4%増。

HRテクノロジー、メディア&ソリューション、人材派遣の全ての事業において増収増益。

HRテクノロジーは高成長が継続

売上収益は、米ドルベースで 59.2%増 (IFRS 15を前年度にも適用した場合*¹)

第2四半期期初より Glassdoorが連結業績に寄与

*1 2019年3月期より適用のIFRSの新収益認識基準(IFRS 15)が、前年同期にも適用されると仮定した場合の伸び率です。現地決算数値であり、当社連結決算数値に含まれる数値とは異なります。

2.第2四半期連結実績の概況

第2四半期累計の売上収益は、前年同期比7.5%増の1兆1,433億円、EBITDAは11.5%増の1,552億円、EBITDAマージンは13.6%となりました。

営業利益は16.8%増の1,265億円となりました。これはEBITDAの成長に加え、子会社売却益を計上したことによるものです。

非経常的な損益等を除いた調整後EPSは、前年同期比21.4%の増加となりました。

第2四半期3か月の売上収益は、前年同期比7.3%増の5,778億円、EBITDAは13.6%増の765億円、EBITDAマージンは0.7pt増の13.2%となりました。

調整後EPSは、前年同期比27.4%の増加となりました。

3.セグメント別業績-第2四半期実績-

セグメント別業績の概要

第2四半期累計では、3セグメント全てにおいて増収増益となりました。

第1四半期にもご説明した通り、グループ組織再編に伴い、セグメントEBITDAの数値に影響がありました。

連結グループ内取引の変更によるセグメントEBITDAへの影響

(1) 2019年3月期より生じた連結グループ内取引(経営指導料及び管理機能に係る業務委託料)の変更が、2018年3月期にも適用されるとみなした場合の実績。 管理会計上の数値を用いて算出。

* HRテクノロジーセグメント及び人材派遣セグメントの海外派遣領域には、連結グループ内取引の変更による影響はありません。

昨年から今年にかけて実施したグループ組織再編に伴い、2019年3月期より、連結グループ内取引に関する費用、具体的には経営指導料と管理機能に係る業務委託費の配賦方針に変更がありました。この結果、メディア&ソリューション及び人材派遣セグメントの国内派遣領域のEBITDAに影響が出ております。HRテクノロジー及び人材派遣事業の海外派遣領域には、連結グループ内取引変更による影響はございません。

HRテクノロジー

(1) 現地決算数値であり、当社連結決算数値に含まれる数値とは異なります

(2) 2019年3月期より適用のIFRSの新収益認識基準(IFRS 15)が、前年同期にも適用されたと仮定

第2四半期3か月のHRテクノロジー事業の売上収益は、前年同期比で56.4%増、米ドルベースの売上は55.1%の増収となりました。 Glassdoorの業績は、当第2四半期より連結業績に寄与しております。

第2四半期にIFRS 15の定義に基づき顧客の識別を見直した結果、Indeedの一部の売上取引について、販売代理店の手数料を差し引いた額を売上収益とすることとしています。仮に前年度にもIFRS 15が適用された場合、第2四半期3か月のHRテクノロジーセグメントの売上は、米ドルベースで前年同期比60.6%の増収となり、高い成長が継続しています。

Indeedの売上成長を促進するため、引き続き営業体制の拡充、新規ユーザー・クライアントの獲得のためのマーケティング活動の展開、ユーザー・クライアント双方へのサービス拡充を図るプロダクトの強化等に対して機動的に投資を行っています。

その結果、第2四半期3か月のEBITDAマージンは17.4%と、前年同期比で1.4pt上昇しました。尚、顧客識別の見直しによるEBITDAへの影響はありません。

メディア&ソリューション

(1) 2019年3月期第1四半期より、従来は国内人材募集分野に計上されていた、採用時の適性検査等を提供するアセスメント事業を「人材領域のその他分野」へ移管。また、従来、メディア&ソリューションの「全社/消去」に計上されていた、医療系の人材紹介事業を国内人材募集分野へ移管。これら事業移管の影響を控除すると、当分野の第2四半期(3か月)の売上収益は前年同期比で7.3%増

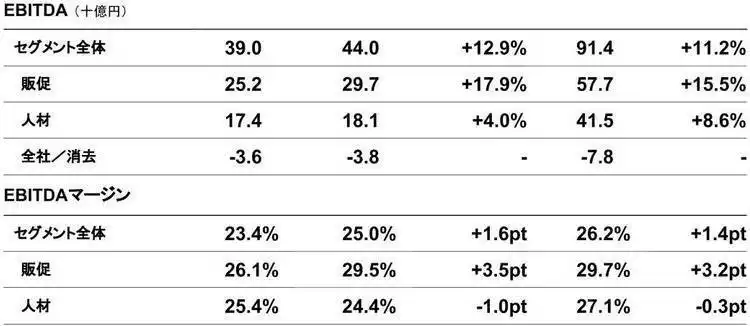

メディア&ソリューション事業においては、第2四半期3か月の売上収益が5.5%の増収、EBITDAが12.9%の増益、EBITDAマージンは25.0%となりました。連結グループ内取引の変更影響を除くと、EBITDAは8.6%の増益となりました。

販促領域についてご説明します。

最も成長している美容分野は、ネット予約件数の拡大に加え、地方圏及び都市圏郊外でもクライアント獲得に注力した結果、取引店舗数の拡大が進展し、売上収益は前年同期比13.3%の増収となりました。

飲食分野は、人手不足等を受けて飲食店を取り巻く経営環境に厳しさが見られる中、「Airシリーズ」を軸とした業務支援に積極的に取り組み、クライアント接点の強化に注力しました。加えて、外食市場回復傾向により広告出稿が徐々に回復した結果、売上収益は4.7%増となりました。

旅行分野においては、地震や台風等の影響はあったものの、当社グループのサービスにおける延べ宿泊者数及び宿泊単価が増加したことで、売上収益は4.4%増となりました。

住宅分野においては、ユーザー集客の推進に加えてクライアントへのソリューション提供の強化を継続したことで、戸建・流通分野及び賃貸分野が伸長しました。一方で、前年度の第3四半期に子会社を譲渡したことから、売上収益は前年同期比 0.3%増に留まりました。なお、その一時的な影響を控除すると、住宅分野の売上収益は、7.6%の増加となります。

結婚分野については、少子化の影響で国内の婚姻組数は減少傾向にあるなかで、大手結婚式場運営クライアントの高い集客ニーズを取り込むことに注力しました。この結果、売上収益は0.7%減に留まりました。

以上の結果、販促領域の売上収益は4.1%の増収、EBITDAは17.9%増、EBITDAマージンは29.5%となりました。また、連結グループ内取引影響を除いたベースでのEBITDAは14.1%増となりました。

人材領域は、引き続き好調な市場環境を受けて、国内人材募集分野、特に中途採用における業績が拡大したことから、売上収益が8.2%増、EBITDAは4.0%増となり、EBITDAマージンは24.4%となりました。連結グループ内取引の影響除いたEBITDAは1.8%増となりました。

なお、国内人材募集分野においては、従来、当分野に計上されていた、採用時の適性検査等を提供するアセスメント事業を、2019年3月期 第1四半期より「人材領域のその他分野」へ移管したことが売上収益を押し下げている一方、従来、メディア&ソリューションの「全社/消去」に計上されていた、医療系の人材紹介事業を第1四半期より国内人材募集分野へ移管したことが売上収益を押し上げています。当分野の売上収益は前年同期比6.7%増ですが、これら事業移管の影響を控除すると、7.3%の伸びとなりました。

人材領域の「その他」が23.0%伸長しておりますが、これは、先ほど触れました、アセスメント事業を、人材領域の「その他」に移管した影響が含まれています。

人材派遣事業

人材派遣事業については、第2四半期3か月の売上収益は0.4%の増収となりました。EBITDAは0.1%の減益、EBITDAマージンは6.2%となりました。連結グループ内取引変更の影響を除くと3.0%の減益となりました。

国内派遣領域においては、派遣社員実稼働者数が高水準で推移し、企業による派遣社員の需要も高い状況の中、広告宣伝等への投資を実行し、新規派遣契約の獲得及び既存派遣契約の継続に注力しました。

その結果、第2四半期3か月の売上収益は前年同期比7.0%増、EBITDAは4.5%の増益、EBITDAマージンは7.2%となりました。連結グループ内取引影響を除いたEBITDAは、2.0%の減益となりました。

なお、第2四半期累計では、売上収益が7.4%増、EBITDAは12.0%増の増収増益で収益性も変わりませんが、広告宣伝投資の実施のタイミングの違いにより、第2四半期3か月では減益になっております。

海外派遣領域の第2四半期3か月の売上収益は、3.7%の減収、EBITDAは3.9%の減益、EBITDAマージンは5.5%となりました。

売上収益に対する為替影響額はマイナス32億円、IFRS 15適用に伴う影響はマイナス40億円となり、これら影響を控除した売上収益は前年同期比で横ばいとなりました。

EBITDAについては、ユニット経営に基づき収益性を重視した事業運営に取り組む一方、主に欧州において、将来の生産性向上に向け管理コストの効率化のための投資を行った影響により、前年同期比で減益となりました。

EBITDAマージンは前年同期比から横ばいの5.5%を維持しております。

なお、第2四半期累計では、EBITDAが4.7%の増益、EBITDAマージンは5.5%となります。

4.2019年3月期 通期連結見通し

* 2018年5月15日の発表から変更なし

* 想定為替レート:1米ドル=106円、1ユーロ=131円、1豪ドル=84円

最後に、2019年3月期の通期連結業績の見通しについてです。

当第2四半期においてGlassdoor買収時の繰延収益や繰延費用等を時価評価した結果、当社連結業績予想に与える同社業績の9か月の影響見込みを、売上収益については182億円から153億円、EBITDAについては-35億円から-54億円へとそれぞれ変更しました。

この影響は軽微であるため、通期連結業績は期初公表内容から変更ありません。

なお、本日(11月13日)の開催の取締役会で、予定通り一株当たり13.5円の中間配当を行うことを決議しました。

5.当四半期決算に関するFAQ

2019年3月期 第2四半期(当期)実績について

連結業績

Q1:

EBITDAが前年同期比で13.6%増益となったが、前年同期比で9.5%増となった第1四半期と比較して改善した理由は?

A1:

当第2四半期においてHRテクノロジー事業及びメディア&ソリューション事業のセグメント利益(セグメントEBITDA)の増加率が第1四半期を上回ったことによるものです。特に当第2四半期におけるHRテクノロジー事業の高い増益率(第1四半期:21.6%増、当第2四半期:69.9%増)が大きく寄与しました。

Q2:

調整後四半期利益の前年同期増加率(27.4%)が親会社の所有者に帰属する四半期利益の増加率(8.3%)を上回った理由は?

A2:

調整後当期利益は、「親会社の所有者に帰属する当期利益±調整項目(非支配持分帰属分を除く)±調整項目の一部に係る税金相当額」で算出します。当第2四半期において調整後四半期利益が親会社の所有者に帰属する四半期利益の増加率を上回った主な要因は2つあり、1つ目は調整後四半期利益の算出上は控除の対象となる税金相当額が、前年同期と比較して小さかったことによるものです。

2つ目は調整後当期利益の調整項目の変更によるものです。詳細は2019年3月期第1四半期の「よくあるご質問」Q6をご参照ください。

https://recruit-holdings.com/ja/newsroom/20180810_q1_fy2018_financial_results/

(参考:新基準で計算した場合の調整後EPS)

2017年3月期 調整後EPS(旧基準)80.06円、(新基準)80.32円(+0.3%)

2018年3月期 調整後EPS(旧基準)86.74円、(新基準)88.61円(+2.2%)

2019年3月期(第1四半期実績) 調整後EPS(旧基準)27.12円、(新基準)29.37円(+8.3%)

2019年3月期(当第2四半期実績)調整後EPS(旧基準)28.04円、(新基準)29.26円(+4.4%)

2019年3月期(第2四半期累計実績)調整後EPS(旧基準)55.15円、(新基準)58.64円(+6.3%)

Q3:

Glassdoorの子会社化に係る会計処理はどのようになったか。

A3:

第1四半期でGlassdoorを子会社化した結果、同社に関連するのれんが第1四半期末時点で1,323億円増加しています。当第2四半期において入手した新たな情報に基づき追加的な公正価値の測定を行った結果、のれんは983億円となりましたが、取得対価の配分が完了していないため、暫定的に算出された金額です。当第4四半期を目処に取得対価の配分を完了し、のれん金額の算出を完了する予定です。

Q4:

為替変動が連結売上収益に与えたインパクトはどの程度か?

A4:

為替変動による連結売上収益への影響は、第2四半期においては29億円のマイナス寄与となりました。第2四半期累計においては6億円のプラス寄与となりました。

HRテクノロジー事業

Q5:

Indeedにおいて、IFRS第15号の適用により、第1四半期の実績を遡及して訂正する旨の適時開示をしているが、この詳細と通期に与える業績影響を教えてほしい。

A5:

当社は、第1四半期よりIFRS第15号を適用しており、会計方針を変更しています。従来は販売代理店を介した売上取引について、販売代理店を利用した企業クライアントが顧客であると評価していましたが、当第2四半期において改めて顧客の識別を見直した結果、一部の売上取引について、販売代理店が顧客であると評価しました。この変更により、販売代理店を介した売上収益から販売手数料を差し引いた額を売上収益としています。

これに伴い、第1四半期のHRテクノロジー事業の売上収益を遡及修正した結果、Indeedの第1四半期にかかる売上収益と売上原価をそれぞれ約18億円減額し、訂正開示しました。

なお、第1四半期において、仮にIFRS第15号が前年同期にも適用された場合、HRテクノロジー事業の米ドルベース売上(注)の前年同期比は、57.6%増でした。

本件による当第1四半期業績の訂正開示に関する詳細については、以下をご参照下さい。

:2018年11月13日付「(訂正・数値データ訂正)2019年3月期第1四半期決算短信(IFRS)(連結)の一部訂正について」

https://recruit-holdings.com/ja/newsroom/20181113_03/

(注)現地決算数値であり、当社連結決算数値に含まれる数値とは異なります。

Q6:

Glassdoorの繰延収益の時価評価によって、Glassdoor連結業績の見込み額が変動したということだが、詳細を教えてほしい。

A6:

Glassdoor買収時の会計処理において、同社の資産及び負債を時価評価した結果、当第2四半期以降にP/Lに計上する予定であった売上の一部が、GlassdoorのB/Sの純資産に振り替わりました。なお、本件の影響はGlassdoor買収に伴い、当社連結会計に同社の資産及び負債を組み込む際に発生した一時的な要因であり、その影響の多くが当期への計上となる見込みです。また、本件は同社の買収資産及び負債の会計上の時価評価によるもののため、同社のキャッシュフローに影響はありません。

この時価評価により、買収完了日である2018年6月21日に開示した当社連結業績予想に与える同社業績の影響額として記載している「概ね売上収益182億円、EBITDA△35億円、調整後当期利益△35億円程度の見込み」は、「概ね売上収益153億円、EBITDA△54億円、調整後当期利益△44億円程度の見込み」に変更となります。

Q7:

HRテクノロジー事業の当第2四半期の米ドルベースの売上について、高成長が継続している要因は何か。また前年同期にIFRS第15号を適用した場合の前年同期比の増減について教えてほしい。

A7:

好調な経済環境及び雇用市場を背景に、新規及び既存顧客の有料求人広告利用が増加したことによるものです。また、Glassdoorの業績が当第2四半期より寄与し、売上の増加率を押し上げました。

この結果、米ドルベースの売上の前年同期比は、当第2四半期は55.1%増、当第2四半期累計は53.5%増となりました。前年同期にIFRS第15号による会計方針の変更が適用されたと仮定すると、当第2四半期は60.6%増、当第2四半期累計は59.2%増となりました。

なお、IFRS第15号に関する詳細は、Q5をご確認ください。

Q8:

EBITDAが前年同期比で69.9%の増益となった理由は?また、EBITDAマージンが17.4%となり、前年同期と比べて1.4pt上昇した理由は?

A8:

EBITDAの成長は、主に売上収益の増加によるものです。当第2四半期においてIndeedは、ユーザー・クライアント双方へのサービス拡充を図るための商品開発等に積極的に投資を行いながら、引き続き営業体制、マーケティング及びユーザーサポート機能の拡充を行いました。

EBITDAマージンが前年同期比で1.4pt上昇したのはQ5に記載した顧客の識別の見直しにより、売上収益が減少したものの利益は変わらないため、EBITDAマージンを押し上げたこと等によるものです。投資のタイミングによってEBITDAマージンは四半期単位で変動しますが、通年で10%から20%の範囲に収まる見通しです。

Q9:

米国と米国以外の売上成長率は?

A9:

米国と米国以外を比較すると、日本やイギリス、カナダ、ドイツ等の主要マーケットにおける業績が伸長したことにより、米国以外の地域の方が高い成長率になっていますが、米国においても高い成長率が継続しています。なお、地域別の売上収益は非開示とさせていただいておりますので、ご了承ください。

Q10:

「Indeed」のユニークビジター数、登録レジュメ数、社員数、拠点数の状況は?

A10:

月間ユニークビジター数は約2億5,000万となり、前年同期比で二桁の成長となりました。また、2018年9月末時点の登録レジュメ数は1億2,000万を超え順調に増加しています。なお、同月末時点の社員数は約7,400人、拠点数は14か国に27箇所です。

Q11:

「Glassdoor」のユニークビジター数、社員数、拠点数の状況は?

A11:

月間ユニークビジター数は約6,000万で、前年同期比で二桁成長となりました。また、2018年9月末時点の社員数は約800人、拠点数は7箇所です。

メディア&ソリューション事業

Q12:

販促領域のEBITDAが前年同期比で17.9%の増益となった理由は?

A12:

主に、当領域に属する美容分野が増収したこと等により、EBITDAが増益となったことによるものです。また、2017年から2018年にかけて実施したグループ組織再編に伴い、2019年3月期より、連結グループ内取引(経営指導料及び管理機能に係る業務委託費)の配賦方針に変更がありました。この結果、EBITDAの金額が前年同期比でプラスとなる影響が出ています。なお、グループ内取引の影響を控除した販促領域のEBITDAは、前年同期比14.1%の増益となりました。

Q13:

住宅分野の売上収益が、第1四半期はマイナス成長だったにもかかわらず、当第2四半期で横ばいとなった理由は?

A13:

2017年10月に子会社である株式会社リクルートフォレントインシュアを売却したことが当期の売上収益の減少要因となっている一方で、当第2四半期においては、引き続き戸建・流通分野及び賃貸分野が伸長したことが、売上収益を押し上げる要因となりました。

なお、前述の子会社売却の一時的な影響(当第2四半期は約17億円)を控除した場合の当期の売上収益の前年同期比は、7.6%増となります。

Q14:

人材領域の売上収益・EBITDAが前年同期比で8.2%の増収、4.0%の増益となった理由は?

A14:

国内人材募集分野において、特に中途採用を中心に業績が伸長し、売上収益・EBITDAの増加に寄与しました。また、従来メディア&ソリューション事業の「全社/消去」に計上していた医療業界向けの人材紹介事業の業績を当国内人材募集分野に移管したことが、売上収益・EBITDAの増加要因となりました。

なお、Q12に記載した当社の連結グループ内取引の配賦方針変更の影響を控除した場合のEBITDAは、前年同期比1.8%の増益となりました。

売上収益の伸びに対してEBITDAの伸びが緩やかになったのは、国内人材募集分野において、広告宣伝や営業スタッフの増員等、競争力強化を目的とした投資の規模が前年同期と比較して増加したことによるものです。

Q15:

人材その他の売上収益が前年同期比で23.0%の増収となった理由は?また、第1四半期と比べると売上収益の成長率が低い理由は?

A15:

従来は国内人材募集分野に計上していたアセスメント事業(採用活動時の適性検査等を提供)を当期より人材領域の「その他」に移管したことで、売上収益が増加しました。また、同事業は売上収益の計上時期に季節性があり、企業の採用活動のなかで適性検査等を行う第1四半期に売上収益が高くなる傾向にあります。そのため、第1四半期よりも当第2四半期の成長率が低くなりました。

人材派遣事業

Q16:

国内派遣領域の売上収益が前年同期比7.0%の増収となった理由は?

A16:

国内市場においては、引き続き派遣社員実稼働者数が高水準で推移し、企業からの人材派遣の需要は高い状況が続いています。このような環境の下、新規登録スタッフの増員、新規派遣契約の獲得及び既存派遣契約の継続に注力したことにより、増収となりました。

Q17:

国内派遣領域のEBITDAが、第1四半期と比較して減益となった理由は?

A17:

当第2四半期においては、売上収益の高成長を維持することを目的に、新規スタッフ獲得のための広告宣伝等への投資を強化しました。この投資タイミングが当第2四半期に偏重したことで、第1四半期と比較してコストが増加しました。

また、メディア&ソリューション事業と同様に、当年度より当報告セグメントの国内派遣領域においても、連結グループ内取引に関する費用の配賦方針を変更しています。この影響を控除した場合のEBITDAは、前年同期比2.0%の減益となりました。

Q18:

海外派遣領域の売上収益が前年同期比3.7%の減収となった理由は?

A18:

売上収益に対する為替影響が32億円のマイナス寄与、IFRS第15号適用に伴う影響が40億円のマイナス寄与となったことによるものです。なお、これらの影響を控除した場合の売上収益は、前年同期比0.0%減の横ばいとなりました。

Q19:

海外派遣領域のEBITDAの増益率が、第1四半期の15.0%に比べて当第2四半期は△3.9%と減少した理由は?

A19:

ユニット経営に基づき収益性を重視した事業運営に取り組む一方で、当第2四半期は主に欧州において、将来の生産性向上に向け管理コストの効率化等のための投資を行ったことで、EBITDAは前年同期比でマイナス成長となりました。

6. 動画

免責事項

本資料の作成にあたり、当社は当社が⼊⼿可能な情報の正確性や完全性に依拠し、前提としていますが、その正確性あるいは完全性について、当社は何ら表明及び保証するものではありません。

また、将来に関する記述が含まれている場合がありますが、実際の業績は様々なリスクや不確定要素に左右され、将来に関する記述に明⽰⼜は黙⽰された予想とは⼤幅に異なる場合があります。したがって、将来予想に関する記述に全⾯的に依拠することのないようご注意ください。

本資料及びその記載内容について、当社の書⾯による事前の同意なしに、第三者が、その他の⽬的で公開⼜は利⽤することはできません。